Investeren in vastgoed gekoppeld aan externe financiering resulteert immers, mede gestimuleerd door lage intrestvoeten, in een substantiële stijging van het rendement op je eigen geld. Het zoveel besproken “hefboomeffect” uitgelegd in eenvoudige taal:

Je hoeft geen miljonair te zijn om te investeren in vastgoed

Investeren in vastgoed is enkel weggelegd voor de happy few… Enkel miljonairs kunnen beleggen in vastgoed en zo hun vermogen verder laten aangroeien… de rijken worden rijker… veel gehoorde quotes die wij met dit artikel toch willen nuanceren. Het is immers voor u, als voorzichtige en hardwerkende huisvader of -moeder tevens mogelijk uw zuurverdiende centen te laten renderen aan een veelvoud van wat de bank u geeft.

Dat geld op een spaarrekening niets opbrengt hoef ik u niet uit te leggen. Dat uw geld op dezelfde spaarrekening elk jaar minder waard wordt door de inflatie al evenmin. Met de 1.000 EUR die vandaag geparkeerd staat bij de bank kunt u binnen enkele jaren helemaal niet meer kopen wat u vandaag zou kunnen kopen. Daartegenover staat echter dat leningen ook al enige tijd historisch goedkoop zijn en naar alle waarschijnlijkheid zal daar in de nabije toekomst geen verandering in komen. Net hier liggen opportuniteiten voor verstandige investeerders.

Investeren in vastgoed

“ Lenen is al enige tijd historisch goedkoop en naar alle waarschijnlijkheid zal daar in de nabije toekomst geen verandering in komen. Hier liggen opportuniteiten voor verstandige investeerders”

Wat kan ik verwachten van een opbrengsteigendom?

Investeren in vastgoed levert dubbel rendement op: ten eerste is er het huurrendement. Bij verhuur ben je verzekerd van een maandelijks inkomen. Als tweede is er een meerwaarderendement: de prijzen van vastgoed stijgen al decennia lang sterker dan de inflatie. Historische prijsstijgingen zijn geen garantie voor de toekomst maar niettemin zijn extreem weinig mensen overtuigd dat vastgoedprijzen zullen dalen de komende jaren.

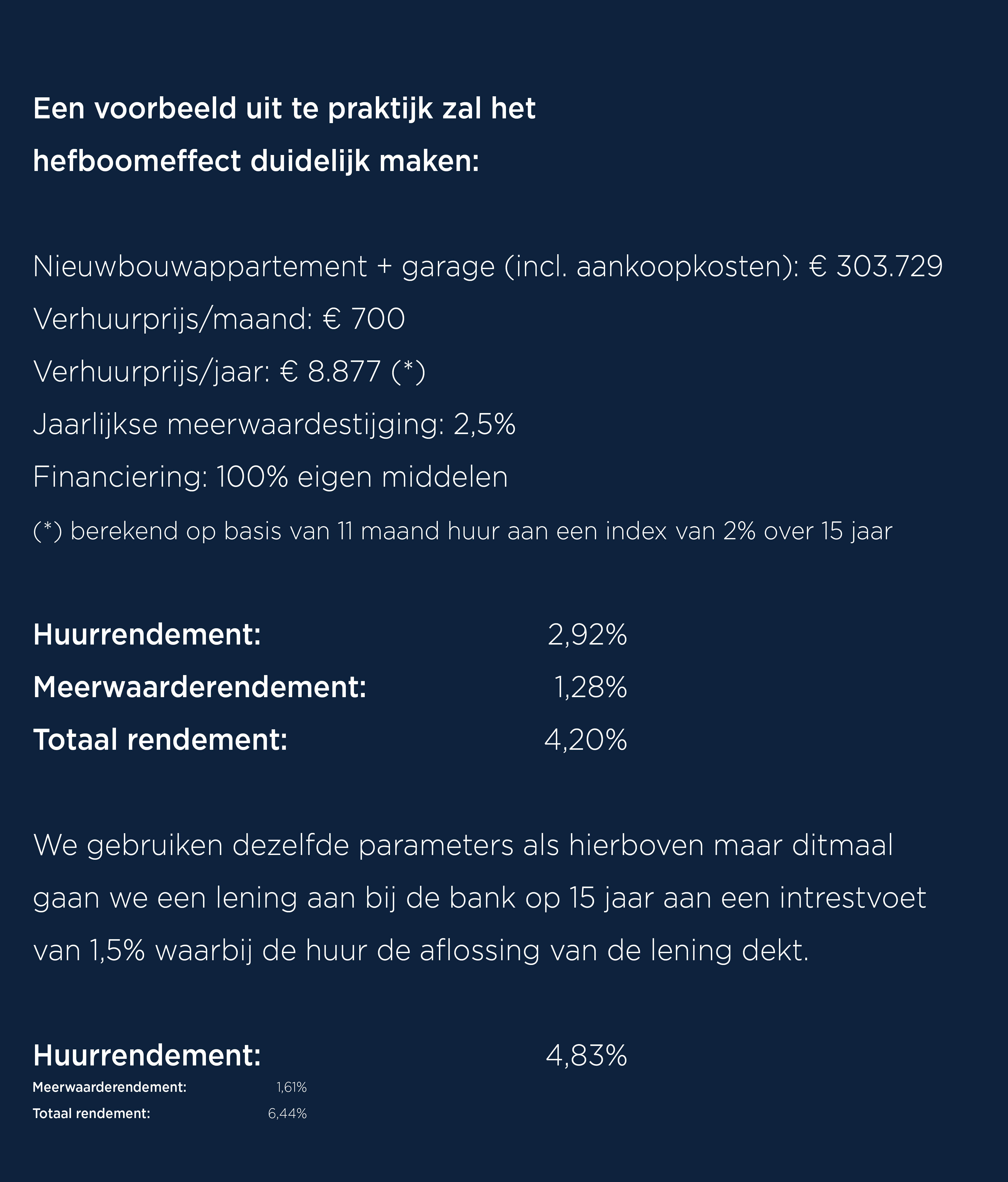

Een voorbeeld uit te praktijk zal het hefboomeffect duidelijk maken:

Recent stelden wij een nieuwbouwappartement (inclusief ondergrondse staanplaats) om te verhuren met een aankoopprijs van 250.000 EUR voor aan een investeerder. Dit appartement kon volgens onze inschatting verhuurd worden voor een prijs van 700 EUR/maand. Bij de aankoop komen uiteraard diverse kosten (registratierecht, BTW, notariskosten,…). All-in zou de klant 303.729,37 EUR betalen voor een verhuurklaar appartement.

Bij het evalueren van vastgoed als investering gaan wij gaan kijken op een termijn van 15 jaar. 15 jaar is niet enkel de aangewezen tijdshorizon om vastgoed te beoordelen maar is ook de termijn waarop de meeste banken de ideale financiering zien voor investeringsvastgoed.

Huurgelden worden jaarlijks geïndexeerd. Een gemiddelde van 2%/jaar kan hier met een gerust hart voor ogen worden gesteld. Teneinde om de zoveel tijd enkele maanden leegstand in te calculeren bij verandering van huurder houden wij in onze berekening rekening met 11 maand huur per jaar.

Gemiddeld gedurende de komende 15 jaar mogen we er dus van uitgaan dat onze jaarlijkse huurinkomst 8.877,29 EUR zal bedragen: 700 EUR * 11 * gemiddelde index van 2% gespreid over 15 jaar.

Investeren in vastgoed: voorbeeld hefboomeffect

Met andere woorden: de investering van de klant van 303.729 EUR brengt hem jaarlijks gemiddeld 8.877,29 EUR huuropbrengsten op = 2,92% per jaar. Een stuk beter dan bij de bank als je het mij vraagt.

Na 15 jaar zal zijn appartement gestegen zijn in waarde. Houden we rekening met een waardestijging van 2,5% per jaar is zijn appartement op het einde van die 15 jaar 362.074,54 EUR waard. 2,5% per jaar is een voorzichtige raming en slechts licht hoger dan de verwachte inflatie dus met deze parameter hebben wij zeker en vast een goed gevoel.

Een waarde van 362.074,54 EUR ten opzichte van een totale investeringskost van 303.729,37 EUR geeft een meerwaarde van 58.345,17 EUR over 15 jaar = 19,21%. Omgezet in jaarlijks rendement geeft dit: 1,28% per jaar.

We houden hier geen rekening met kosten hoor ik de kritische lezer denken. Terecht maar de ervaring leert ons ook dat bij nieuwbouwprojecten de eerste 15-20 jaar op kans op grote kosten heel klein is. Bovendien wordt gemiddeld 70-75% van de syndickosten doorgerekend naar de huurder (bovenop zijn huurprijs).

Een huurrendement van 2,92% per jaar + een meerwaarderendement van 1,28% per jaar geeft gecumuleerd 4,20% per jaar. Dit voor een veilige belegging waarbij de theoretische jaarlijkse 2,5% waardestijging laag is ingeschat rekening houdende met de voorbije decennia.

De klant was overtuigd en besloot aan te kopen.

Financiering had hij nog niet over nagedacht dus gingen we verder aan het werk. Wat als we een lening koppelden aan zijn investering waarbij de huurgelden voldoende zijn om zijn maandelijkse aflossingen te dekken. Eenvoudig gesteld kan je zeggen dat de huurder zijn lening zou afbetalen.

Rekening houdende met een jaarlijkse huur van 8.877,29 EUR en een intrestvoet van 1,5% bij de bank bleek een lening van 120.000 EUR op 15 jaar de ideale oplossing. In plaats van 303.729,37 EUR had de klant nu maar 183.729,37 EUR eigen geld nodig om hetzelfde appartement te kopen.

De jaarlijkse huur blijft gelijk maar wordt nu gehaald met gebruik van 183.729,37 EUR eigen middelen i.p.v. 303.729,37 EUR met andere woorden: het huurrendement stijgt naar 4,83% (8.877,29/183.729,37) ipv 2,92%. Een toename van ongeveer 65%.

Het appartement zal na 15 jaar dezelfde waarde hebben als zonder lening. We zullen echter in de loop van die 15 jaar wel een bepaald bedrag aan intresten hebben betaald op onze lening. Aan een intrestvoet van 1,5% betekent dit een totaal bedrag aan intresten van 14.080,49 EUR over de totale 15 jaar.

Wat betekent dit voor ons meerwaarderendement: zonder lening hielden we rekening met een meerwaarde van 58.345,17 EUR. De intrestlast trekken we af van deze meerwaarde: 58.345,17 EUR – 14.080,49 EUR = 44.264,68 EUR meerwaarde. Maar deze realiseren we opnieuw met gebruik van eigen geld ten bedrage van 183.729,37 EUR in plaats van 303.729,37 EUR: 44.264,68/183.729,37 = 24,09%. Omgezet in jaarlijks rendement: 1,61% per jaar.

Resultaat: totaal rendement: 6,44% ipv 4,20% enkel en alleen door een lening te koppelen aan de investering.

Gevolg: de klant stapt naar de bank met zijn verhaal. Hij neemt een lening van 120.000 EUR op 15 jaar voor de aankoop en onderhandelt een vaste rentevoet van 1%. Nog iets meer rendement…

We zijn intussen enkele maanden verder en het betreffende appartement is intussen verhuurd voor 750 EUR/maand i.p.v. de 700 EUR waar we rekening mee hebben gehouden. Wat heeft de klant gedaan met de 120.000 EUR van zijn budget die hij niet nodig had om deze investering te realiseren: hij heeft een tweede appartement gekocht volgens dezelfde formule.

Financiering is maatwerk

In de case hierboven beschikte de klant over een budget van +/- 300.000 EUR om te investeren in vastgoed, wat al zeer aanzienlijk is. Maar ook met lagere budgetten is het mogelijk dergelijke investeringen te realiseren.

Wat als je hetzelfde appartement wil kopen maar niet beschikt over 183.729,37 EUR?

Onze klant leende 120.000 EUR op een totale investering van 303.729,37 EUR (= 39,5%). Dit is heel laag. Algemeen mag aangenomen worden dat een financiering van 70-80% van het totaal bedrag bij vastgoedinvesteringen ook bij banken als standaard wordt beschouwd. Dit betekent dat in deze casus de investeerder over een bedrag moet beschikken tussen de 60.745,87 EUR en 91.118,81 EUR om deze investering rond te krijgen.

Hoe hoger de lening, hoe hoger de maandelijkse aflossingen uiteraard. De huur zal ontoereikend zijn om de maandelijkse aflossing te doen bij een lening van 70-80% van het investeringsbedrag. Maar misschien spaart u elke maand wel een bepaald bedrag dat u, zoals geleerd uit hoge intresttijden, netjes op een spaarboekje plaatst.

Zou het niet interessanter zijn een stuk van uw spaarbudget aan te wenden om samen met de huur die u elke maand ontvangt de aflossing van een lening te doen voor een investering met een rendement van +5% i.p.v. op een spaarboekje te parkeren aan 0,11%?

Dit is het hefboomeffect!!!

Investeren in vastgoed: besluit

Investeren in vastgoed is niet enkel stenen kopen en niet enkel weggelegd voor de happy few. Mits goede begeleiding, doordachte keuzes en gezond verstand kan ieder die vermogen wil opbouwen dit (mede) doen door zijn geld te laten werken in de vorm van vastgoedinvesteringen.

Bij Vlaemynck Vastgoed hebben wij niet enkel de ervaring in huis in de stenen maar willen wij u van a tot z begeleiden in de optimalisatie van uw keuzes door advies en tips die verder reiken dan de keuze voor het juiste vastgoed: financieel, fiscaal, successie,…

Op zoek naar een rendabele belegging in vastgoed?

Wij bij Vlaemynck Vastgoed kunnen u, naast uw keuze voor het juiste investeringsvastgoed, ook begeleiden in fiscale optimalisatie (al dan niet samen met uw persoonlijk adviseur). Zo bent u niet enkel zeker van huurinkomsten en een mooi meerwaarderendement maar kunt u ook genieten van advies waardoor het fiscaal plaatje van uw investering wel eens beter zou kunnen meevallen dan u denkt.

Ga voor een slimme keuze in vastgoed en vind een Vlaemynck makelaar in jouw buurt.

Roadshow: investeren in vastgoed

Laat ons u helpen!

Investeren in vastgoed is niet enkel stenen kopen en niet enkel weggelegd voor de happy few. Mits goede begeleiding, doordachte keuzes en gezond verstand kan ieder die vermogen wil opbouwen dit (mede) doen door zijn geld te laten werken in de vorm van vastgoedinvesteringen. Bij Vlaemynck Vastgoed hebben wij niet enkel de ervaring in huis in de stenen maar willen wij u van a tot z begeleiden in de optimalisatie van uw keuzes door advies en tips die verder reiken dan de keuze voor het juiste vastgoed: financieel, fiscaal, successie,…

Wenst u meer te weten te komen over investeren in vastgoed, schrijf u dan in.

Schrijf u snel in! Klik hier

Tekst: Nikolaas De Clerck